Setiap aset pasti memiliki nilai yang diberikan untuk aset tersebut. Namun, nilai itu akan berbeda-beda jika tidak ditetapkan berdasarkan standar dan cara pengukuran yang sama. Aset pada pembahasan kali ini dinilai dengan metoda dan cara-cara yang sudah memiliki ketetapan standar yang pasti. Maka dari itu mari kita bahas apa itu penilaian aset sebenarnya....

Penilaian Aset

Definisi Penilaian Aset menurut para ahli :

Menurut Dr. A. Gima Sugiama (Sugiama, 2013) :Proses kegiatan Penilai dalam memberikan suatu estimasi atas nilai ekonomi suatu properti, baik harta berwujud (tangible assets) maupun harta tidak berwujud (intangible assets), berdasarkan hasil analisis terhadap fakta-fakta yang objectif dan relevan dengan menggunakan teknik, metode dan prinsip-prinsip penilaian yang berlaku.

Menurut The

Appraisal of RealEstate

(American Institute of Real EstateAppraisers

of the National Association ofRealtor

S, 1983) (dalam Resmi, 2003) : “asset appraisal is the process of estimating marketvalue,

invested value, insurable value,or other properly defined value of anidentified interest or interest in

a specificparcel

or parcels of real estate as of agiven

date”

Menurut Hariono (2007:79) : Penilaian

aset ditentukan oleh bagaimana aset tersebut digunakan dan atau bagaimana aset

tersebut diperdagangkan di pasar.

Tujuan Penilaian Aset

Sugiama, A. Gima. 2015. Handout Penilaian Aset. Bandung : Polban

Melengkapi aplikasi pinjaman

Pengembalian & rehabilitasi perusahaan

Perusahaan yang akan "go public"

Penutupan asuransi

Perusahaan merger/ akusisi

Pemindahan hak

Likwidasi perusahaan

Penetapan NJOP PBB

Menurut Bambang Sujono (Sujono, 2011) :Tujuan penilaian property : Penilaian untuk tujuan penjualan,

Penilaian untuk tujuan pembelian, Penilaian untuk tujuan sewa, Penilaian

untuk tujuan jaminan mendapatkan pinjaman, Penilaian untuk tujuan

asuransi, Penilaian untuk tujuan penggabungan perusahaan (merger),

Penilaian untuk tujuan Go Public, Penilaian untuk tujuan yang berkaitan dengan kebijakan pemerintah dan Undang-undang.

Kegiatan

penilaian ditujukan untukmelakukan

estimasi dan memprediksinilai

dari sesuatu barang dengan tujuanmendapatkan

perkiraan nilainya.Konsep

nilai dalam pengertian tersebutdikelompokkan

menjadi nilai pasar (marketvalue),

nilai asuransi (insurablevalue),

nilai terkait operasi (going-concernvalue),

nilai likuidasi (liquidationvalue),

nilai kena pajak (assessmentvalue),

nilai bangunan, dan nilai investasi(use value and investment value).

Jenis Penilaian Aset :

Sugiama, A. Gima. 2015. Handout Penilaian Aset. Bandung : Polban

Berdasarkan kepentingan penggunaan hasil penilaian:

Penilaian Bisnis adalah menghitung nilai aset atas dasar nilai fisik untuk kepentingan bisnis di masa datang dengan dasar aset masa kini.

Penilaian Properti adalah menghitung atau menilai aset atas objek yang dinilai secara fisik pada saat penilaian dilaksanakan.

Menurut

Bambang Sujono (Sujono, 2011) :Penilaian suatu properti adalah

merupakan prakiraan manfaat ekonomi atas barang yang dinilai pada suatu

ukuran waktu tertentu dengan definisi nilai yang tertentu pula. Nilai

dalam hal ini bisa berwujud "mata uang" dan bisa pula dalam wujud "nilai

tukar"

Penilaian Internal dan Eksternal

Sugiama, A. Gima. 2015. Handout Penilaian Aset. Bandung : Polban

Penilai Internal adalah Pegawai Negeri Sipil DJKN Depkeu

Penilai Eksternalboleh digunakan sebagai penilai Barang Milik Negara apabila diperintahkan oleh ketentuan perundang-undangan yang berlaku, tidak cukup tersedia penilai internal, atau terdapat anggaran untukl menggumakan jasa penilai eksternal.

Hasil dari penilaian adalah laporan Penilaian yang berisi

Sugiama, A. Gima. 2015. Handout Penilaian Aset. Bandung : Polban

Uraian Objek Penilaian

Tujuan penilaian

Tanggal survei lapangan

Tanggal penilaian

Hasil analisa data

Pendekatan Penilaian

Kesimpulan nilai

Menurut MAPPI (MAPPI, 2008) : Laporan penilaian berlaku paling lama 6 bulan sejak tanggal penilaiannya. Kecuali, penilaian dalam rangka penyusuan neraca pemerintah pusat, laporan penilaiannya berlaku sampai dilakukan penilaian ulang.

Proses Penilaian Aset :

Sugiama, A. Gima. 2015. Handout Penilaian Aset. Bandung : Polban

Menurut Dr. A. Gima Sugiama (Sugiama, 2015)

Secara umum, terdapat tiga cara pendekatan yang

dipergunakan dalam proses penilaian suatu properti, yaitu: 1) pendekatan

perbandingan harga pasar (sales

competition approach), 2) pendekatan biaya (cost approach), 3) pendekatan pendapatan (income capitalization approach).

Pendekatan pertama dilakukan dengan cara membandingkan

objek yang akan dinilai dengan objek yang nilai jualnya sudah diketahui. Dalam

hal objek yang serupa tidak diketahui nilai jualnya maka harga jual dari objek

lain yang sejenis biasanya dapat dipertimbangkan sebagai bukti terbaik dari

nilai pasar. Segala bentuk transaksi dalam persepsi nilai pasar adalah dalam

bentuk tunai. Pendekatan

ini mempunyai kelemahan karena sulitnya memperoleh data transaksi jual-beli di pasar

dan sering kali objek yang dinilai tidak identik dengan properti yang diketahui

harga jualnya.

Pendekatan kedua dilakukan dengan cara memperkirakan

biaya-biaya yang dikeluarkan untuk membuat atau mengadakan properti yang

dinilai. Pendekatan ini diterapkan untuk menilai bangunandan

dijadikan dasar dari penilaian bangunan, sedangkan untuk menilai tanah saja atau tanah dan bangunan perlu

diperhatikan beberapa komponen yang lain yaitu: nilai tanah, ditentukan dengan

menggunakan pendekatan perbandingan harga pasar; biaya investasi khususnya

untuk konstruksi bangunan, ditentukan dengan memperhitungkan seluruh biaya yang

telah dikeluarkan dalam rangka memperbaiki atau mempertahankan nilai bangunan tersebut;

penyusutan, yang dibedakan atas penyusutan fisik, penyusutan fungsi, dan

penyusutan ekonomi. Terdapat dua metode penilaian dalam

pendekatan ini yaitu metode kalkulasi biaya dan metode biaya pengganti

terdepresiasi (Hariono, 2007:52). Metode kalkulasi biaya sesuai digunakan untuk

menentukan indikasi nilai pasar dari properti bukan khusus (non specialised properties). Sedangkan Metode

biaya pengganti terdepresiasi adalah penilaian yang didasarkan kepada estimasi

nilai pasar saat ini atas tanah untuk penggunaan yang ada ditambah dengan biaya

pengganti (atau biaya reproduksi) kotor saat ini dari bangunan dikurangi

kerusakan fisik dan semua bentuk keusangan dan optimasi yang relevan. Hasil

dari metode biaya pengganti yaitu estimasi berdasarkan pada potensi keuntungan.

Pendekatan ketiga dilakukan dengan cara memproyeksikan seluruh

pendapatan properti tersebut dikurangi dengan biaya operasi. Hasil penghitungan

tersebut dikapitalisasi dengan suatu tingkat suku bunga pengembalian modal dan

keuntungan (return on investment).

Pendekatan ini diterapkan khusus untuk menilai properti yang menghasilkan

keuntungan secara langsung, seperti hotel, perkantoran, apartemen, pusat perbelanjaan,

dan tempat hiburan.

Sumardjono (2002) menyebutkan dalam Siti Resmi bahwa

nilai properti (tanah) sebagai dasar ganti kerugian akibat pengambilalihan/

perolehan tanah untuk kegiatan pembangunan atau keperluan lain harus didasarkan

pada nilai pengganti (replacement value).

Nilai pengganti yang dimaksudkan adalah bahwa masyarakat harus dapat memperoleh

tanah dan bangunan pengganti yang besaran dan kualitasnya setara dengan tanah

dan bangunan yang semula dimiliki oleh masyarakat yang bersangkutan atau mampu

menghasilkan pendapatan yang setara dengan pendapatan sebelum tanahnya diambil

alih.

Daftar Rujukan :

http://ejournal.undip.ac.id/index.php/modul/article/view/1454. diunduh pada 31 Januari 2016, pukul 22:20.

http://sahidsutomo.blogspot.co.id/2013/10/penilaian-aset.html. diunduh pada 25 Januari 2016, pukul 23:08.

Hariyono, Arik (2007), Prinsip & Teknik Manajemen Kekayaan Negara. Jakarta : Departemen Keuangan Republik Indonesia Badan dan Pelatihan Keuangan Umum

Resmi, Siti S. Urgensi Penilaian Properti dalam Tatanan Ekonomi Masyarakat. Pengertian Properti Usahawan (hal.17) No. 03 Th XXXII Maret 2003

Sugiama, A. Gima. (2013), Manajemen Aset

Pariwisata, Guardaya Intimarta, Edisi 1, Bandung.

Sugiama, A. Gima. 2015. Handout Penilaian Aset. Bandung: Polban

Kali ini saya akan membahas beberapa aset pariwisata yang penah saya kunjungi untuk berlibur dengan sejuta keindahan dan pesona alam yang beebeda satu sama lain.

So let's check this out !

Kawah Putih

(Sumber: Silha,2013)

Kawah putih adalah sebuah tempat wisata di Jawa Barat yang terletak di kawasan Ciwidey. Kawah putih merupakan sebuah danau yang terbentuk dari letusan Gunung Patuha. Tanah yang bercampur belerang di sekitar kawah ini berwarna putih, lalu warna air air yang berada di kawah ini bewarna putih kehijauan, yang unik dari kawah ini adalah airnya kadang berubah warna.

Tanah Lot, Bali

(Sumber: Silha,2014)

Tanah Lot adalah sebuah objek wisata di Bali, Indonesia. Disini ada dua pura yang terletak di atas batu besar. Satu terletak di aempatas bongkahan batu dan satunya terletak di atas tebing. Putra Tanah Lot ini merupakan bagian dari pura Dang Kahyangan. Pura Tanah Lot merupakan pura laut tempat pemujaan dewa-dewa penjaga laut. Tanah Lot terkenal sebagai tempat yang indah untuk melihat matahari terbenam.

Gili Trawangan

(Sumber: Silha,2014)

Gili Trawangan adalah yang terbesar dari ketiga pulau kecil atau gili yang tyerdapat di sebelah barat laut Lombok. Trawangan juga satu-satunya gili yang ketinggiannya di atas permukaan laut cukup signifikan. Dengan panjang 3 km dan lebar 2 km, Trawangan berpopulasi sekitar 800 jiwa. Di antara ketiga gili tersebut, Tw=rawangan memiliki fasilitas wisata yang paling beragam. Bagian paling padat penduduk adalah sebelah timur pulau ini.

Senggigi

(Sumber: Silha,2014)

Pantai Senggigi adalah tempat pariwisata yang terkenal di Lombok. Letaknya di sebelah barat pesisir Pulau Lombok. Pantai senggigi memang tidak sebesar Patai Kuta di Bali tetapi ketika berada di tempat ini kita akan merasakan nuansa seperti di Pantai Kuta, Bali. Memasuki area Pantai Senggigi, wisatawan disambut oleh angin semilir yang menenangkan. Pesisir pantainya masih asri, walaupun masih ada sampah dedaunan yang masih berserakan karena jarang dibersihkan. Pemandangan bawah lautnya sangat indah, dan wisatawan bisa melakukan selam permukaan (snorkling) karena ombaknya tidak terlalu besar. Terumbu karang menjulang ketengah menyebabkan ombak besarnya pecah di tengah. tersedia juga hotel-hotel dengan harga yang bervariasi.

Padangbai

(Sumber: Silha,2014)

Padangbai adalah sebuah desa di kecamatan Manggis, Kabupaten Karangasem, sisi timur Pulau Bali, Indonesia. Kota ini menjadi pelabuhan feri untuk pelayaran ke Pulau Lombok, Nusa Penida, Kepulauan Gili dan pulau-pulau lainnya di Nusa Tenggara Barat. Selain itu, kota ini juga menawarkan wisatawan dengan kehidupan kota pantaii kecil yang indah dan tenang berupa teluk di mana di sebelah timurnya terdapat sebuah tanjung yang dinamkakan tanjung sari.

Gunung Pancar

(Sumber: Silha,2014)

Gunung Pancar adalah sebuah gunung yang memiliki ketinggian kurang lebih 800 meter diatas permukaan laut yang terletak di Kecamatan Citeureup, Kabupaten Bogor. Udara sejuk dan pemandangan yang asri begitu kental terasa. Suhu udara di kawasan wisata Gunung Pancar ini berkisar 24 derajat Celcius sampai 33 derajat Celcius. Di tempat ini, tersedia juga pemandian air panas, makam keramat, dan pergelaran kesenian tradisional daerah.

Pantai Pok Tunggal, Yogyakarta

(Sumber: Silha,2015)

Pantai Pok Tunggal masih berada di kawasan Gunungkidul, Yogyakarta. Tepatnya berada di Desa Tepus, Kecamatan Tepus, Kabupaten Gunungkidul, Yogyakarta. Lokasinya berada di antara Pantai Pulang Syawal (lebih dikenal dengan nama Pantai Indrayanti) dan Pantai Siung. Pantai Pok Tunggal memiliki panorama yang indah dengan hamparan pasir putih serta perbukitan karst. Pada sisi timur dan barat pantai ini diapit oleh tebing-tebing karang yang menjulang. Pantai Pok Tunggal sendiri tergolong pantai baru. Pantai ini mulai diakses untuk wisatawan sejak bulan Mei 2012. Oleh karena itu kebersihan pantai ini masih sangat dijaga. Bahkan untuk menjaga kebersihan pantai ini akan dikenakan denda sebesar Rp 10.000 jika Anda membuang sampah sembarangan. Nama Pok Tunggal sendiri diambil karena di lokasi pantai ini terdapat pohon langka dan masih kokoh berdiri yaitu Pohon Duras (Pok Tunggal).

Hutan Pinus Wanagama, Yogyakarta

(Sumber: Silha,2015)

Hutan pinus Wanagama memiliki satu pohon yang membuat tempat wisata ini mendunia. Tanaman itu adalah jati (Tectona grandis) yang ditanam Pangeran Charles saat berkunjung ke Wanagama pada tahun 1989. Konon terdapat hubungan unik antara pohon yang terkenal dengan sebutan Jati Londo ini dengan pernikahan Pangeran Charles dan Putri Diana. Saat bertinggi 1 m,

pohon ini mengering berbarengan dengan pengumuman perpisahan pasangan Kerajaan Inggris tersebut. Entah apakah si pohon jati ikut berduka atas perceraian penanamnya.

Taman buah mangunan, yogyakarta

(Sumber: Silha,2015)

Negeri Atas Awan

Bantul hanya nama lain dari Kebun Buah Mangunan yang

letaknya di Kabupaten Bantul, Yogyakarta. Belakangan ini, tempat ini

mulai ramai dikunjungi oleh wisatawan, umumnya wisatawan lokal. Karena Kebun Buah Mangunan ini menyuguhkan pemandangan yang luar

biasa.

Suasana perbukitan, lembah sungai, kelok sungai dan kabut-kabut bak

seperti

hamparan kasur yang menggoda hasrat anda untuk tidur di atasnya.

Karena

kehadiran kabut-kabut inilah Kebun Buah Mangunan disebut sebagai Negeri

Atas

Awannya Bantul dan keberadaannya dinanti oleh para wisatawan yang rela berangkat pagi demi melihat, menikmati dan berfoto dengan latar

pemandangan

perbukitan mangunan beserta hamparan kabutnya.

Bukit Bintang, Yogyakarta

(Sumber: Silha,2015)

Bukit Bintang merupakan sebuah obyek wisata yang terletak di perbukitan Pathuk, Gunung Kidul, Yogyakarta. Bukit ini terletak diketinggian sekitar 150 meter di atas kota Yogyakarta, sehingga tak heran bila udara di tempat ini cukup sejuk namun juga dingin. Bukit ini semakin ramai oleh pengunjung yang ingin melihat keindahan kota Yogyakarta di malam hari dari ketinggian.

Pantai Karangtawulan, Tasikmalaya

(Sumber: Silha,2014)

Pantai yang masuk objek wisata kabupaten Tasikmalaya ini memiliki pemandangan yang berbeda dengan pantai lainnya yang berada di sepanjang pesisir selatan. Keunggulan dari lokasi ini pengunjung bisa menikmati pemandangan laut dari atas bukit, dimana di tempat ini juga kita bisa melihat berbagai bentuk hamparan batu karang yang berada di sekitar pantai ini. Terdapat batu karang besar yang berbentuk bulat di tengah pantai menambah pemandangan dan memanjakan mata sepanjang berada dilokasi ini.

Kota Tua Jakarta

(Sumber: Silha,2014)

Kota Tua Jakarta, juga dikenal dengan sebutan Batavia Lama (Oud Batavia), adalah sebuah wilayah kecil di Jakarta,Indonesia. Wilayah khusus ini memiliki luas 1,3 kilometer persegi melintasi Jakarta Utara dan Jakarta Barat (Pinangsia,Taman Sari dan Roa Malaka). Dijuluki "Permata Asia" dan "Ratu dari Timur" pada abad ke-16 oleh pelayar Eropa.

Kampung naga, Tasikmalaya

(Sumber: Silha,2014)

Kampung Naga merupakan suatu perkampungan yang dihuni oleh sekelompok masyarakat yang sangat kuat dalam memegang adat istiadat peninggalan leluhurnya, dalam hal ini adalah adat Sunda. Seperti permukiman Badui, Kampung Naga menjadi objek kajian antropologi mengenai kehidupan masyarakat pedesaan Sunda pada masa peralihan dari pengaruh Hindu menuju pengaruh Islam di Jawa Barat.

Taman bunga nusantara, Bogor

(Sumber: Silha,2014)

Taman Bunga Nusantara adalah sebuah taman bunga seluas 23 hektare yang terletak dekat Gunung Gede Pangrango dan Kebun Teh Bogor dengan jarak tempuh sekitar 2 jam perjalanan dari Jakarta. Di taman ini disimpan berbagai tipe bunga dan tanaman, dalam hal ini terutama budi daya anggrek. Diperkirakan ada sekitar 2000 jenis anggrek yang dirawat di tempat ini. Di tempat ini terdapat juga fasilitas hiburan untuk anak-anak berupa mini car, restaurant dan juga permainan ketangkasan. Taman Bunga Nusantara diresmikan oleh Tien Soeharto pada 10 September 1995.

Taman buah mekarsari, Bogor

(Sumber: Silha,2013)

Taman Buah Mekarsari merupakan salah satu pusat pelestarian keanekaragaman hayati buah-buahan tropika terbesar didunia, khususnya jenis buah-buahan unggul yang dikumpulkan dari seluruh Indonesia, sekaligus merupakan tempat penelitian budidaya (agronomi), pemuliaan(breeding) dan perbanyakan bibit unggul untuk kemudian disebarluaskan kepada petani dan masyarakat.

Setiap

individu, perusahaan, organisasi maupun pemerintah pasti memiliki

kekayaan yang berupa uang maupun barang. Disini saya ingin memaparkan

tentang kekayaan yang berbentuk barang. Kekayaan dalam bentuk barang

dapat dimanfaatkan seuai dengan kegunaan barang tersebut, dari

pengambilan manfaat itu kita dapat menikmati manfaat itu serta dapat

pula menghasilkan suatu barang atau jasa. Dalam penggunaan kekayaaan

berbentuk barang tersebut kit memerlukan pengelolaan yang baik pula agar

barang tersebut dapat dimanfaatkan sebaik mungkin dalam memenuhi

kebutuhan pemliknya. Pegeloaan harta atau kekayaan tersebut disebut

dengan manajemen aset.

Untuk itu mari kita bahas apa itu manajemen aset.......

DEFINISI MANAJEMEN ASET

Definisi Manajemen Menurut para Ahli :

Menurut G.R. Terry (dalam

Sugiama, 2010)''management is a distinct process consisting of planning,

organizing, actuating, and controlling, utilizing in each both acience and art,

and followed in order to accomplish predetermined objective.''

Menurut Marwansyah (Marwansyah, 2009:1)"Manajemen adalah proses perencanaan, pengorganisasianm pengarahan, dan pengawasan atas upaya-upaya para anggota organisasi dan atas penggunaaan semua sumber daya organisasi yang tersedia untuk mencapai tujuan organisasi."

Definisi Aset :

Menurut bahasa : Aset berasal dari bahasa inggris, asset yang dalam bahasa Indonesia dikenal dengan istilah kekayaan.

Aset berdasarkan perspektif ekonomi diartikan sebagai berikut:Aset

adalah segala sesuatu yang memiki nilai ekonomi yang dapat dimiliki

baik oleh individu, perusahaan, maupun dimiliki pemerintah yang dapat

dinilai secara finansial.

Menurut Dr. A. Gima Sugiama (Sugiama, 2013:15)Aset menurut sudut pandang ekonomi adalah barang (thing) atau sesuatu barang (anything) dimiliki oleh seseorang, sebuah organisasi baik swasta maupun pemerintah yang memiliki: 1. nilai ekonomi (economic value) 2. nilai komersial (commercial value) 3. nilai tukar (exchange value).

Menurut Weygandt (Weygandt, 2007:11-12) : "Aset ialah sumber penghasilan atas usahanya sendiri, dimana karakteristik yang dimilikinya yaitu memberikan jasa atau manfaat dimasa yang akan datang."

Definisi Manajemen Aset menurut para Ahli :

Menurut Dr. A Sugiama (Sugiama, 2013:15) : "Manajemen

aset adalah ilmu dan seni untuk memandu pengelolaan kekayaan yang mencakup

proses merencanakan kebutuhan aset , mendapatkan, menginventarisasi, melakukan

legal audit, menilai, mengoperasikan, memelihara, membaharukan atau

menghapuskan hingga mengalihkan aset secara efektif dan efisien."

Efektif adalah pencapaian hasil yang sesuai dengan

tujuan sebagaimana yang telah ditetapkan sebelumnya.

Efisien adalah Memakai atau menggunakan sumber daya serendah

mungkin untuk mendapatkan hasil yang maksimal.

Menurut Kaganova dan McKellar (dalam

Hariyono, 2007) : “Property asset management can be defined asthe process

of decisionmaking and implementation relating to the acquisition, use, and

disposal of realproperty.“

Menurut Siregar (Siregar, 2004) : “Manajemen

Aset merupakan salah satu profesi atau keahlian yang belum sepenuhnya

berkembang dan populer di lingkungan pemerintahan maupun di satuan kerja atau

instansi”.

Menurut Paralez dan Muto manajemen aset (Paralez dan Muto dalam Grigg, Neil. S , 2012:64): "Asset Management is a way of doing business that maximizes the public's return on their investment in utility infrastructure by implementing utility-wide strategies that emphasize reliability in the assets and processes so that the desired levels of service are provided to our customers in the most cost effective manner."

Menurut Hastings manajemen aset (Hastings, 2009:4) : "Asset Management is the set of activities associated with : Identifying what assests are needed, Identifying funding requirements,Acquiring assets, Providing logistic and maintenance support systems for assets, Disposing or renewing assets, so as to effectively and efficiently meet the desired objective."

Tujuan Manajemen Aset

Tujuan Manajemen Aset menurut Sugiama (2013: 16) adalah "untuk pengambilan keputusan yang tepat agar aset yang dikelola berfungsi secara efektif dan efisien."

Tujuan inti Manajemen Aset menurut Sugiama (2013: 16) yaitu:

Meminimisasi biaya selama umur aset bersangkutan (to minimize the whole life cost of assets)

Dapat menghasilkan laba yang maksimum (profit maximum)

Dapat mencapai penggunaan serta pemanfaatan aset secara optimum (optimizing the utilization of assets)

JENIS ASET

Menurut Sugiama (2013:24-25) Menurut bentuknya, aset dapat dibagi kedalam 2 bentuk:

1. Aset berwujud atau Tangible Asset adalah kekayaan yang dapat dimanifestasikan secara fisik dengan menggunakan panca indera. Contoh aset berwujud antara lain:

RUMAH

Rumah di Perumahan Raffles Hils, Cibubur

(Sumber: Silha, 2015)

Rumah

merupakan aset berwujud yang dimiliki hampir setiap orang yang ada di berbagai belahan dunia. Rumah memiliki peranan penting sebagai aset pribadi yang termasuk dalam kebutuhan tersier. Rumah tersebut terletak di perumahan Raffles Hils, Cibubur, Jakarta Timur.

JALAN

Jalan Asia Afrika pada malam hari

(Sumber: Silha, 2015)

Jalan

merupakan aset berwujud yang banyak

digunakan oleh masyarakat, baik pengendara maupun pejalan kaki. Jalan

merupakan salah satu aset yang penting karena merupakan infrasturuktur

suatu daerah. Jalan ini adalah jalan Asia Afrika, Bandung.

Alat

Alat Excavator

(Sumber: Silha, 2015)

Mesin adalah alat yang dibuat oleh manusia untuk membantu manusia dalam

melakukan pekerjaan. Alat di atas adalah Excavator yang berfungsi untuk

membersihkan lahan yang akan dibangun dari sampah maupun pepohonan lalu

diratakan. Kemudian alat tersebut digunakan untuk menggali maupun

mengurug tanah.

2. Aset tidak berwujud atau intangible assetsadalah kekayaan

yang manifestasinya tidak berwujud secara fisik yakni tidak dapat

disentuh, dilihat, atau tidak bisa diukur secara fisik, namun dapat

diidentifikasikan sebagai kekayaan secara terpisah, dan kekayaan ini

memberikan manfaat serta memiliki nilai tertentu secara ekonomi sebagai

hasil dari proses usaha atau melalui waktu. Aset ini antara lain berupa:

a. Hak cipta

b. Hak merk dagang

c. Hak paten

Merek Dagang

Merk Dagang Ultra Jaya, produk susu Ultra

(Sumber: Silha, 2015)

Ultra Milk merupakan salah satu aset tidak berwujud yang dimiliki oleh produsen Ultra Jaya sebagai pemilik hak merk dagang.

Hak cipta

adalah hak eksklusif Pencipta atau Pemegang Hak Cipta untuk mengatur

penggunaan hasil penuangan gagasan atau informasi tertentu. Pada

dasarnya, hak cipta merupakan "hak untuk menyalin suatu ciptaan". Hak

cipta dapat juga memungkinkan pemegang hak tersebut untuk membatasi

penggandaan tidak sah atas suatu ciptaan. Pada umumnya pula, hak cipta

memiliki masa berlaku tertentu yang terbatas. Gambar di atas merupakan hak cipta atas seni logo yang berjudul Apolo yang dimiliki oleh Fatchul Muid.

Paten adalah hak eksklusif yang diberikan oleh Negara kepada

penemu atas hasil penemuannya di bidang teknologi, yang untuk selama

waktu tertentu melaksanakan sendiri Invensinya tersebut atau memberikan

persetujuannya kepada pihak lain untuk melaksanakannya. Gambar di atas merupakan hak paten atas investasi kerangka keramik komposit beton untuk lantai bangunan bertingkat dan metoda pemasangaannya yang dimiliki oleh Yudiro Soedarjo.

Menurut Sugiama (2013:26), aset juga dapat dibagi kedalam dua kelompok

berdasarkan tujuan penggunaan dan pemanfaatan aset tersebut yakni:

1. Aset untuk tujuan komersial misal aset yang dimiliki perusahaan guna

mencari laba. Seluruh lahan, bangunan berikut peralatan dan

perlengkapan yang dimilikinya diorientasikan untuk kepentingan

bisnis/komersial.

Lembaga Kursus

Gedung Les LIA Cibubur

(Sumber: Silha, 2015)

Gedung merupakan salah satu aset yang dimliki oleh lembaga

kursus bahasa Inggris LIA. Gedung tersebut merupakan aset yang memiliki fungsi

komersial sebagai fasillitas yang dilakukan untuk proses belajar dan

mengajar. Gedung ini terletak di Jl. Alternatif Cibubur, Cimanggis, Kota Bks, Jawa Barat.

Hotel

Hotel Grand Tjokro

(Sumber: Silha, 2015)

Gedung ini merupakan salah satu aset komersial yang digunakan untuk mencari keuntungan. Gedung tersebut merupakan aset yang memiliki fungsi sebagai tempat penginapan, restoran, ball room,serta ruang meeting. Hotel ini adalah Hotel Grand Tjokro yang terletak di Jl. Cihampelas No. 211-217, Bandung.

Pusat Perbelanjaan

Mall Plasa Cibubur

(Sumber : Silha,2015)

Pusat perbelanjaan merupakan salah satu aset komersial yang digunakan untuk mencari keuntungan. Di dalam sebuah mall berisi banyak toko yang menjual berbagai jenis barang dengan harga yang variatif. Mall ini adalah Plasa Cibubur yang terletak di Jl. Alternatif Cibubur, Jatisampurna, Kota Bekasi, Jawa Barat.

2 .Aset untuk tujuan non komersial seperti aset pemerintah untuk

pelayanan publik. Pemerintah menyediakan jalan, jembatan, irigasi, rumah

sakit, sekolah, dan lain-lain ditujukan untuk memberikan pelayanan pada

masyarakat. Seluruh aset tersebut tidak ditujukan untuk mencari laba,

namun untuk meningkatkan kesejahteraan masyarakat.

Masjid

Mesjid Raya Bandung

(Sumber : Silha,2015)

Masjid merupakan salah satu contoh aset untuk tujan nonkomersial yang diperuntukan sebagai fasilitas publik tempat beribadah umat islam. Masjid ini adalah Masjid Raya Bandung yan terletak di Jl. Asia Afrika Bandung. Saat ini masjid tersebut juga menjadi tempat rekreasi bagi wisatawan yang berkunjung ke Bandung, kebanyakan dari mereka menikmati pemandangan yang disajikan di kota Bandung di taman yang terletak di depan masjid ini.

Jembatan

Jembatan Pasupati Pada Malam Hari

(Sumber : Silha,2015)

Jembatan merupakan salah satu contoh aset untuk tujan nonkomersial yang diperuntukan sebagai akses jalan yang dapat digunakan publik untuk mengurangi kemacetan. Jembatan ini adalah Jembatan Pasupati yang menghubungkan bagian utara dan timur Kota Bandung. melewati lembah Cikapundung.

Rumah Sakit

RS. Hermina

(Sumber: Silha, 2015)

Rumah

sakit merupakan salah satu contoh aset untuk tujan nonkomersial yang

diperuntukan untuk pelayanan kesehatan publik untuk mengobati

orang-orang yang sakit. Rumah Sakit ini adalah RS. Hermina yang terletak di Jl. Trans Yogie, Cileungsi, Bogor, Jawa Barat.

Sekolah

Sekolah Regina Caeli School

(Sumber : Silha,2015)

Sekolah merupakan salah satu aset non komersial yang berfungsi sebagai lembaga pencerdas bangsa. Sekolah memiliki peranan penting bagi kemajuan suatu bangsa, karena penentu kemajuan bangsa adalah generasi-generasi penerusnya. Sekolah di atas adalah Regina Caeli School yang terletak di Jl. Trans Yogie km 1 Cileungsi, Bogor, Jawa Barat.

Siklus Alur Aset

Sugiama, A. Gima (2013). Manajemen Aset Pariwisata.Bandung: Guardaya Intimarta.

Menurut Sugiama(2013), secara umum alur manajemen aset itu

meliputi pengadaan aset hingga penghapusan. Gambar di atas menunjukan tahap

awal dari sebuah siklus aset yang dimulai dari pengadaan hingga aset tersebut musnah

atau dialihkan. Berikut penjelasan siklus alur aset menurut Sugiama (2013) :

Perencanaan kebutuhan aset adalah serangkaian kegiatan untuk merencanakan sesuatu rencana strategis yang dilakukan oleh suatu organisasi.

contoh perencanaan kebutuhan aset sekolah

(Sumber: Silha, 2015)

Gambar di atas merupakan salah satu contoh dari perencanaan kebutuhan aset untuk pembangunan sebuah sekolah yang dilakukan oleh pihak internal.

Pengadaan aset

adalah serangkaian kegiatan untuk memperoleh/mendapatkan aset/barng

maupun jasa baik yang dilaksanakan endiri secara langsung oleh pihak

internal,maupun oleh pihak luar sebagai mitra atau penyedia pemasok aset

bersangkutan.

Contoh Pengadaan Aset pusat perbelanjaan

(Sumber: Silha, 2015)

Contoh Pengadaan Aset pusat perbelanjaan

(Sumber: Silha, 2015)

Gambar di atas merupakan salah satu contoh dari pengadaan aset yang dilakukan oleh PT. Majumapan Bangunindo (MMB) untuk membang pusat perbelanjaan di dalam perumahan Metland Transyogi, Cileungsi, Jawa Barat 16820.

Inventarisasi aset

adalah serangkaian kegiatan untuk melakukan

pendatan,pencatatan,pelaporan hasil pendataan aset dan

mendokumentasikannya baik aset berwujud maupun aset yang tidak berwujud

pada suatu waktu tertentu.

Contoh Inventarisasi Aset kelas (Sumber: Silha, 2015)

Gambar di atas merupakan salah satu contoh inventarisasi aset yang dilakukan oleh sebuah sekolah untuk mendata aset dari sebuah ruang kelas di sekolah tersebut.

Legal audit aset

adalah pemeriksaan untuk mendapat gambaran jelas dan mnyeluruh terutama

mengenai status kepemilikan,sistem dan prosedur penguasan,pengalihan

aset,mengidentifikasi,kemungkinan terjadiya berbagai permasalahan

hukum,serta mencari solusi atas masalah hukum tersebut.

Contoh audit aspek legal aset surat kepemilikan bangunan

(Sumber: Silha, 2015)

Contoh audit aspek legal aset surat kepemilikan bangunan

(Sumber: Silha, 2015)

Gambar di atas merupakan salah satu bukti audit aspek legal aset yang dimiliki oleh seseorang atas kepemilikannya atas sebuah rumah yang bertempat di kelurahan Cileungsi Kidul blok Q1 no.4

Penilaian asetadalah

proses kegiatan penilai dalam memberikan suatu estimasi dan pendapat

atas nilai ekonomis suatu properti,baik harta berwujud maupun harta

tidak berwujud,berdasarkan hasil analisis terhadap fakta-fakta yang

objektif dan relevan dengan menggunakan metode dan prinsip-prinsip

penilaian yang berlaku.

Contoh Penilaian Aset Rumah

(Sumber: Silha, 2015)

Gambar di atas merupakan salah satu contoh untuk proses penilaian aset rumah yang dilakukan dengan cara survey ke tempat aset tersebut.

Pengoprerasian & pemeliharaan aset

adalah serangkaian kegiatan untuk menggunakan dan memanfaatkan aset

dalam melaksanakan tugas dan pekerjaan untuk mencapai suatu tujuan

tertentu. Sedangkan pemeliharaan aset adalah sekumpulan aktivitas yang

diorganisasikan untuk menjamin agar aset dapat dioperasikan dalam

kondisi terbaik dengan biaya terendah.

Contoh Pemeliharaan Aset Ruko

(Sumber: Silha, 2015)

Gambar di atas merupakan salah satu contoh pemeliharaan aset yang dilkukan oleh pemilik toko yang terletak di perumahan Raffles Hills agar aset tersebut tetap dalam kondisi terbaik seperti semula.

Contoh Pengoperasian Aset Alat

(Sumber: Silha, 2015)

Gambar di atas merupakan salah satu contoh pengoperasian alat sesuai dengan fungsi dari alat tersebut dalam proses pembangunan.

Pembaharuan/Rejuvenasi aset adalah membangun kembali aset agar memiliki fungsi kembali sebagaimana semula,bahkan mempertinggi fungsi dari aset tersebut.

Contoh Pembaharuan Aset Jalan

(Sumber: Silha, 2015)

Contoh Pembaharuan Aset Jalan

(Sumber: Silha, 2015)

Gambar dan video di atas merupakan salah satu contoh pembaharuan aset jalan di jalan Alternatif transyogi Cibubur yang bertujuan untuk memperluas jalan agar mengurangi kemacetan yang kerap terjadi di jalan tersebut.

Pengahapusan aset adalah kegiatan untuk menghapuskan aset dengan cara pengalihan aset atau pemusnahan aset.

Contoh Aset yang perlu pertimbangan untuk Penghapusan

(Sumber: Silha, 2015)

Bangunan di atas merupakan salah satu bangunan yang memerlukan penilaian aset untuk mempertimbangkan melakukan penghapusan aset karena kondisi bangunan yang sudah tidak efektif dan efisien untuk digunakan oleh pemiliknya.

Pengalihan aset

adalah kegiatan pemindahtanganan kepemilikan aset kepada pihak lain

sebagai tindak lanjut dari penghapusan dengan ara menjual

aset,mempertukarkan aset,menghibahkannya atau disertakan sebagai modal

pada pihak lain.

Contoh Pengalihan Aset lahan

(Sumber: Silha, 2015)

Gambar di atas merupakan salah satu aset yang sudah mengalami pengalihan aset karena sebelumnya hanya ada restoran Mang Kabayan di lahan tersebut. Namun saat ini, lahan tersebut terdiri dari 3 buah restoran yang berbeda yaitu Bale Rasa, Keibar serta Mang Kabayan.

Pemusnahan aset adalah kegiatan yang dilakukan apabila aset tidak dapat diperbaiki atau digunakan lagi.

Contoh Pemusnahan Aset Bangunan

(Sumber: Silha, 2015)

Gambar di atas merupakan salah satu contoh aset yang dimusnahkan karena dinilai sudah tidak efektif dan efisien apabila digunakan oleh pemiliknya.

Siklus aset menurut Catherine D. and Mihaly Kopanyi

The second common understanding of asset management implies the

strategic management of physical assets during their life cycle. A life

cycle could be short for a truck, say, 10 years, or could span

centuries. For example, the GT road, a 2.500-kilometer (km) major road

between Kabul and Kolkata has existed since the third century. The term

“life cycle” refers to planning, creating or acquiring using, managing,

and maintaining a facility and disposing of it when it is no longer

required. Managing assets through their entire useful life cycle is

particularly important for local government.

The cycle suggests perpetual movement. Reffering to the diagram in

figure 6.1, logically the cycle starts at the northwest, with clear

identification of needs, objectives, functions to fulfill, and the costs

and risks associated with the selected options (e.g., buying simple,

multifuction trucks or special compactor trucks for transforting waste).

The next section of the cycle includes setting service performance,

estimating demand, analyzing financial and technical options, designing,

and procuring. The next parts of the life cycle include consstruction:

commissioning; operation; maintance; refurbishment (a road every 15

years), with continuing performance monitoring; and divestiture (as an

old truck) or decommissioning and redevelopment (as the demolition of an

old school built in the 1920s and its replacement with a new schools.

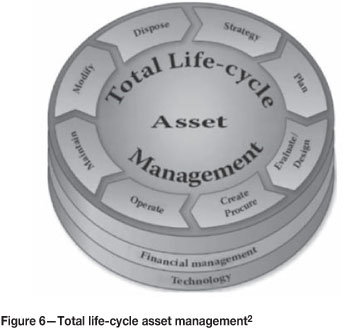

Siklus Aset Menurut J. D Campbell, Coopers dan Lybrand Library

Farvacque-Vitkovic, Catherine D. and Mihaly Kopanyi. (2014). Municipal

Finances: A Handbook for Local Governments. World Bank Publications. diunduh pada 25 Januari 2016, pukul 08:37.

Sugiama, A. Gima. (2013), Manajemen Aset

Pariwisata, Guardaya Intimarta, Edisi 1, Bandung.

Siregar, Doli. (2004), Manajemen Aset. Strategi Penataan Konsep Pembangunan

Berkelanjutan Secara Nasional dalam Konteks Kepala Daerah Sebagai CEO’s pada

Era Globalisasi dan Otonomi Daerah. PT. Gramedia Pustaka Utama.

Weygandt (2007:11-12), 25 Januari 2016 09:12, sumber: http://anam-fkip.blogspot.com/2012/11/pengertian-aktiva-aset-menurut-para-ahli.html.

{kind=link}

{kind=link}